2025年中國AI服務器產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: AI服務器 產業鏈 上游零部件 中游市場 下游應用 市場規模

中商情報網訊:AI服務器已從通用計算的附屬支撐角色,裂變為驅動數字經濟的核心引擎。在萬億級參數大模型的訓練需求推動下,其技術架構正經歷深刻變革:GPU主導的異構算力、HBM高帶寬內存與先進散熱技術協同突破,帶動單機算力性能在兩年內實現翻倍。

一、產業鏈

AI服務器產業鏈上游為零部件,包括CPU、GPU、存儲芯片、固態硬盤、PCB、被動元器件等;中游為AI服務器;下游為各類應用市場,包括互聯網企業、云計算企業、數據中心服務商、政府部門、金融機構、醫療領域、電信運營商等。

資料來源:中商產業研究院整理

二、上游分析

1.CPU

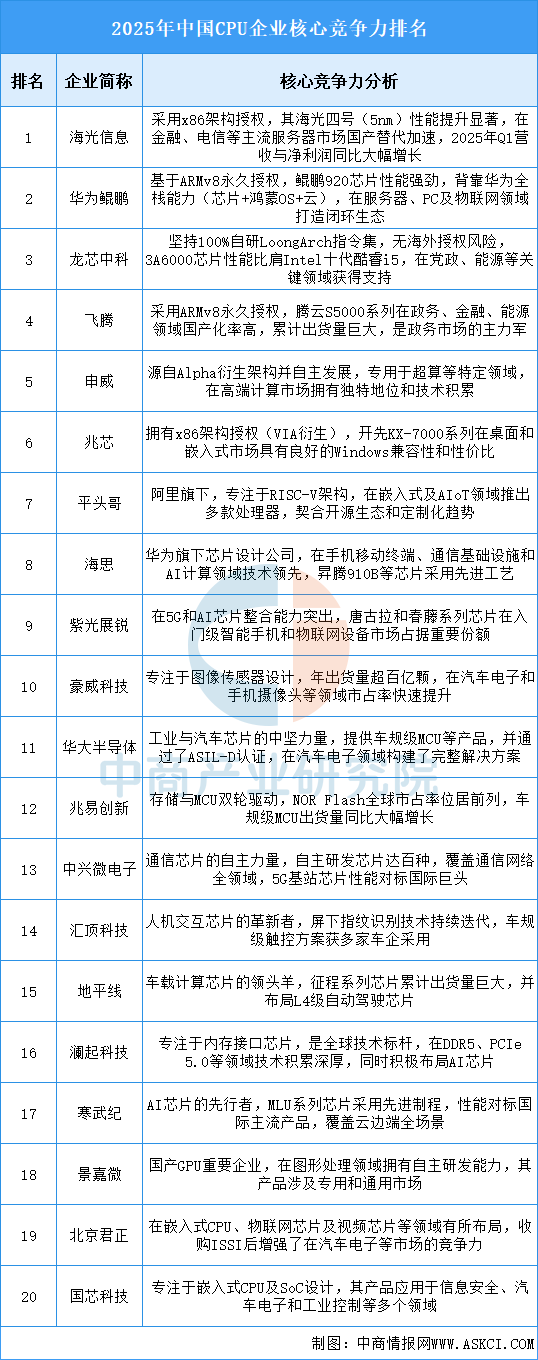

(1)市場規模

CPU的主要應用領域包括桌面和服務器,每臺桌面通常只有一顆CPU,而每臺服務器的CPU數量不定。中商產業研究院發布的《2025-2030年中國CPU市場前景預測深度研究報告》顯示,2023年中國CPU行業市場規模約為2160.32億元,同比增長7.8%,2024年約為2300億元。中商產業研究院分析師預測,2025年市場規模將增長至2484億元,2026年市場規模有望超過2600億元。

數據來源:中商產業研究院整理

(2)重點企業分析

當前行業發展的核心動力源于政策驅動、技術突破與生態建設的協同并進。企業的競爭力愈發體現在對關鍵核心技術自主可控的掌握程度、對主流及新興應用場景的精準卡位能力,以及構建開放且富有韌性的產業生態水平上。未來,在全球化競爭與地緣政治交織的背景下,能否在持續提升產品性能的同時,成功打通從芯片設計到大規模商業化應用的全鏈條,將是決定企業能否脫穎而出的關鍵。

資料來源:中商產業研究院整理

2.GPU

(1)市場規模

作為通用型人工智能芯片,GPU在并行計算能力方面表現出色,特別適用于需要大量并行計算任務的場景,如機器學習和深度學習等。近年來,國內GPU市場正處于快速增長階段。中商產業研究院發布的《2025-2030年中國GPU行業市場現狀調研及發展趨勢預測研究報告》顯示,2023年中國GPU市場規模為807億元,較上年增長32.78%,2024年約為1073億元。中商產業研究院分析師預測,2025年中國GPU市場規模將增至1200億元,2026年有望接近1300億元。

數據來源:中商產業研究院整理

(2)重點企業分析

中國GPU重點企業發展迅速,憑借技術創新和市場拓展,在高性能計算、人工智能、軍事等領域取得顯著成果,逐步打破國外品牌的市場壟斷。重點企業主要包括景嘉微、凌久電子、芯源微、燧原科技、航錦科技、天數智芯、登臨科技、華為海思等。具體如圖所示:

資料來源:中商產業研究院整理

3.存儲芯片

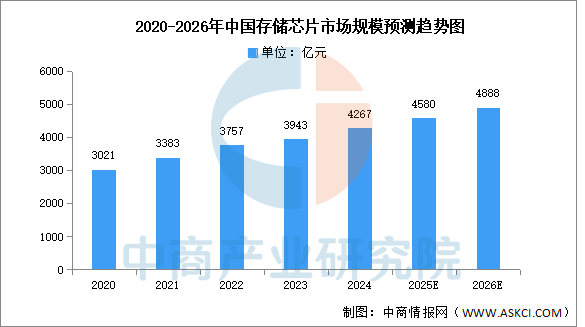

(1)市場規模

半導體存儲器,也稱為存儲芯片,是以半導體電路作為存儲媒介的存儲器,用于保存二進制數據的記憶設備,是現代數字系統的重要組成部分。?中商產業研究發布的《2025-2030年中國半導體存儲器市場調查及發展趨勢研究報告》顯示,2023年中國半導體存儲器市場規模約為3943億元,2024年約為4267億元。中商產業研究院分析師預測,2025年中國半導體存儲器市場規模將達4580億元,2026年有望達4888億元。

數據來源:中商產業研究院整理

(2)重點企業分析

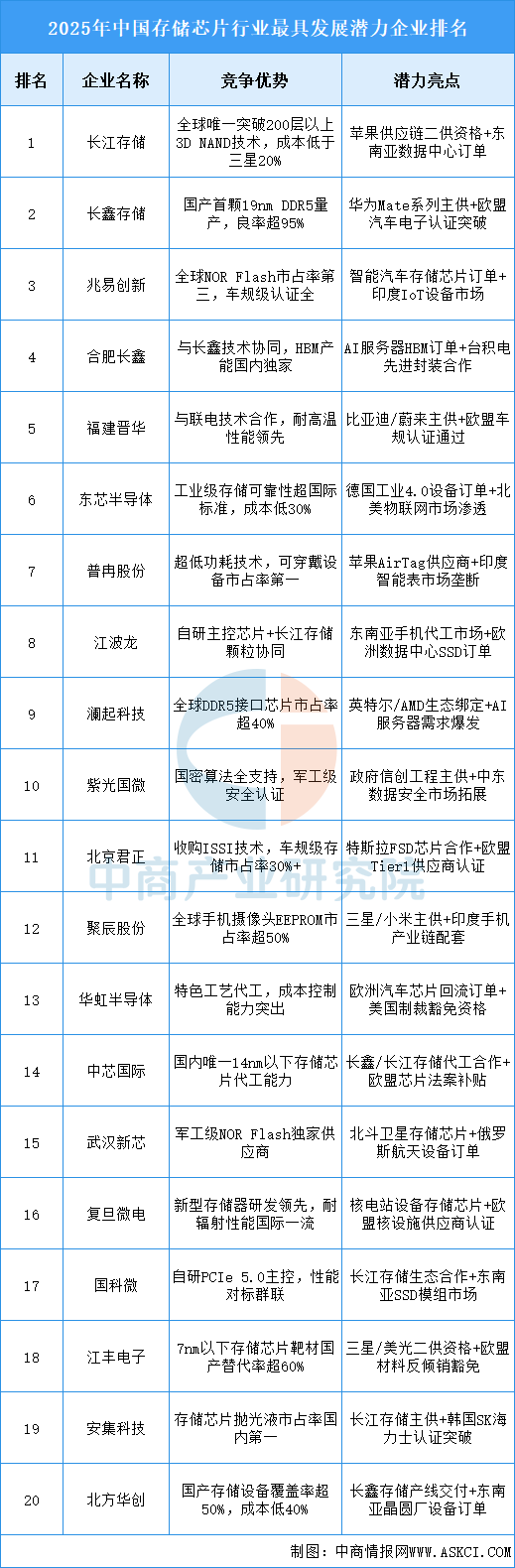

存儲芯片是能存儲大量二值信息的半導體器件,自1965年IBM公司引領DRAM技術研發后開啟芯片存儲器時代,隨著技術不斷進步和市場需求增長,存儲芯片市場規模不斷擴大,而存儲芯片企業也在激烈的市場競爭中崛起,如三星、美光等憑借技術創新和大規模生產在全球存儲芯片市場占據重要地位,中國的長江存儲、長鑫存儲等企業也在近年來快速發展,努力實現國產替代。

資料來源:中商產業研究院整理

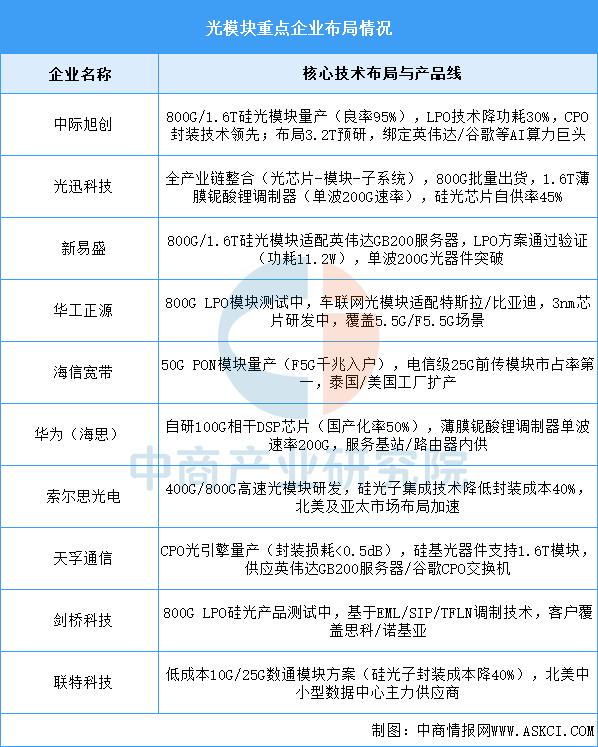

4.光模塊

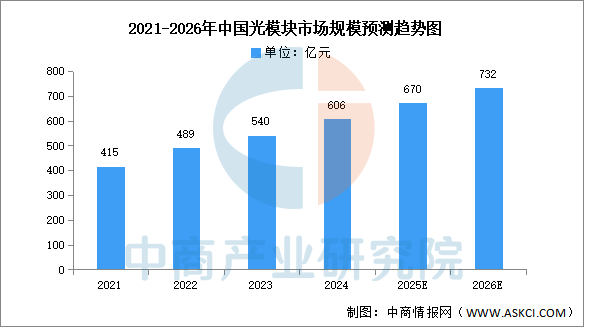

(1)市場規模

中國光模塊市場在政策支持和本土技術突破的雙重驅動下,已成為全球增長最快的區域。中商產業研究院發布的《2025-2030年中國光模塊行業市場前景預測及未來發展趨勢研究報告》顯示,2022年中國光模塊市場規模達489億元,同比增長17.83%,2023年市場規模約為540億元,2024年約為606億元。中商產業研究院分析師預測,隨著光模塊市場發展,2025年市場規模將達670億元,2026年有望超過700億元。

數據來源:FROST&SULLIVAN、中商產業研究院整理

(2)重點企業分析

光模塊行業呈現技術迭代加速與市場集中度提升雙重特征:頭部企業(如中際旭創、光迅科技)通過硅光、CPO技術綁定全球云計算巨頭,第二梯隊(如新易盛、天孚通信)以差異化方案(LPO、光引擎)切入細分領域。國產廠商在全球TOP10中占據7席,800G/1.6T產品成為競爭焦點,預計2025年1.6T模塊需求達300-500萬只。未來競爭將圍繞3.2T預研、光芯片國產化率提升(25G以上芯片自給率目標超70%)及量子-光融合技術展開。

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

受益于人工智能和算力市場發展的推動,中國AI服務器市場規模實現了逐年增長,中商產業研究院發布的《2025-2030年中國服務器行業需求預測及發展趨勢前瞻報告》顯示,2022年末,國內市場總規模超過420億元,同比增長約20%,2023年約為490億元,2024年約為560億元。市場增速逐步放緩,中商產業研究院分析師預測,2025年市場規模將達630億元,2026年有望增長至700億元。

數據來源:中商產業研究院整理

2.出貨量

當前我國數字基礎建設進程持續加快,算力規模不斷增長,受市場需求影響,AI服務器作為算力基礎設備,市場需求量實現上升。中商產業研究院發布的《2025-2030年中國服務器行業需求預測及發展趨勢前瞻報告》顯示,2022年AI服務器市場出貨量約達28.4萬臺,同比增長約25.66%,2023年約為35.4萬臺,2024年超過40萬臺。中商產業研究院分析師預測,2025年中國AI服務器出貨量將達到48.8萬臺。

數據來源:中商產業研究院整理

3.市場結構

根據應用場景不同,AI服務器可分為訓練型服務器和推理型服務器。在AI大模型發展早期,AI服務器需求以模型訓練為主,因而訓練型服務器占據市場主體地位。目前,AI服務器市場中57.33%為訓練型服務器,推理型服務器占比達42.67%。隨著生成式AI應用的應用發展,預計未來推理型服務器將逐漸成為市場主流。

數據來源:IDC、中商產業研究院整理

4.企業潛力排行

AI服務器行業正通過技術創新與產業鏈整合加速發展,高性能計算、邊緣推理、國產化芯片成為核心驅動力。企業布局覆蓋訓練與推理全場景,結合5G、物聯網等新興領域需求,推動算力效率提升與成本優化。政策支持與市場需求雙重拉動下,行業生態逐步完善,未來將深度賦能數字化轉型與全球競爭力重塑。

資料來源:中商產業研究院整理

5.相關上市企業分析

目前中國AI服務器相關A股上市企業數量較少,主要分布在廣東省,共8家。北京市共3家,排名第二。

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

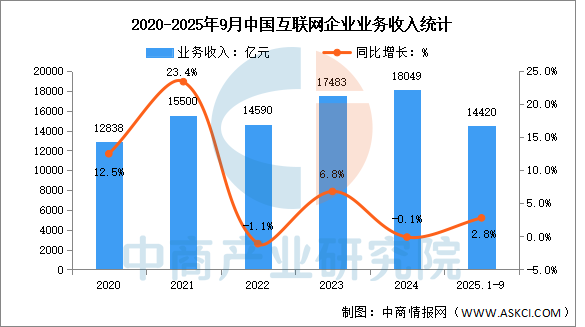

1.互聯網

互聯網業務收入保持平穩增長。2025年前三季度,我國規模以上互聯網和相關服務企業完成互聯網業務收入14420億元,同比增長2.8%,增速較1—8月份提高0.6個百分點。

數據來源:工信部、中商產業研究院整理

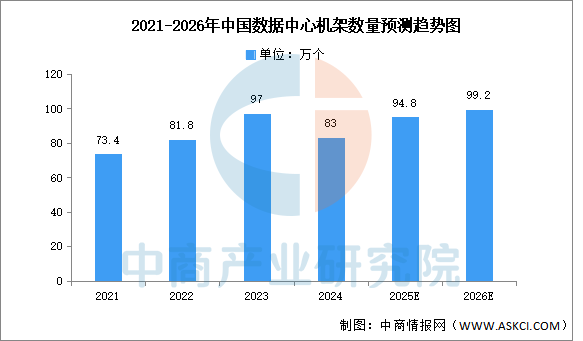

2.數據中心

數據中心建設協調推進,三家基礎電信企業持續優化算力基礎設施布局,截至2024年底,向公眾提供服務的互聯網數據中心機架數量83萬個,推動提升算網協同和調度能力,提供更加多元化算力服務。中商產業研究院分析師預測,2025年中國數據中心機架數量將增長至94.8萬個,2026年有望接近100萬個。

數據來源:工信部、中商產業研究院整理

3.通信業

2025年前10個月,通信業運行總體平穩,電信業務量收平穩增長。2025年前10個月,電信業務收入累計完成14670億元,同比增長0.9%。按照上年不變價計算的電信業務總量同比增長9%。

數據來源:工信部、中商產業研究院整理