2025年中國新能源汽車?產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關鍵詞: 新能源汽車 產(chǎn)業(yè)鏈 上游零部件 中游產(chǎn)銷量 下游后市場服務

中商情報網(wǎng)訊:新能源汽車作為我國汽車工業(yè)發(fā)展的戰(zhàn)略方向,是塑造新動能、新優(yōu)勢的關鍵領域,我國堅持以汽車工業(yè)“含綠量”提升發(fā)展“含金量”,成為全球新能源汽車產(chǎn)業(yè)發(fā)展的中堅力量。

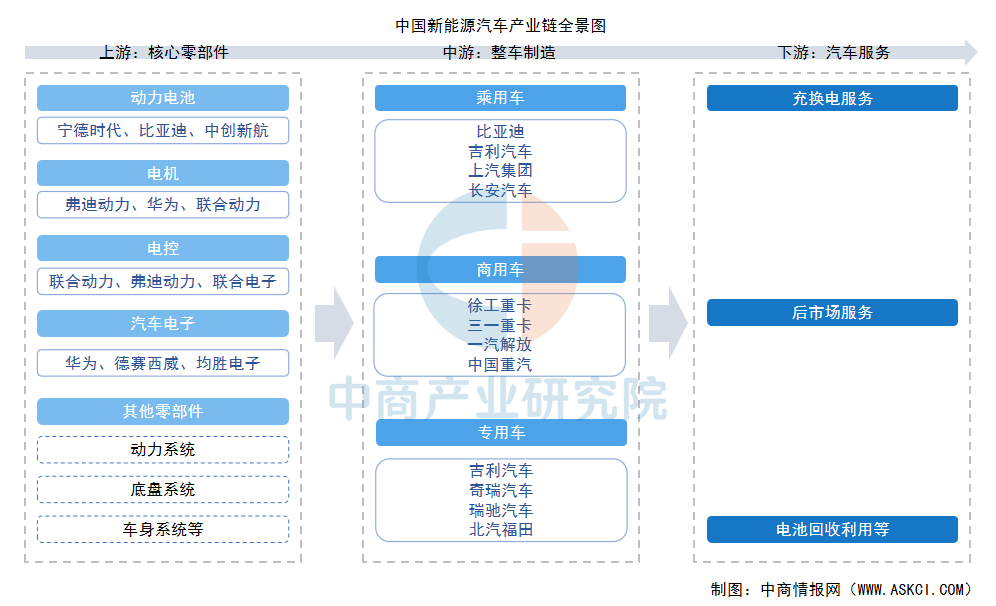

一、產(chǎn)業(yè)鏈

新能源汽車產(chǎn)業(yè)鏈條長、涉及面廣,上下游關聯(lián)度高,通常涵蓋上游核心零部件、中游整車制造及下游汽車服務三個主要環(huán)節(jié)。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

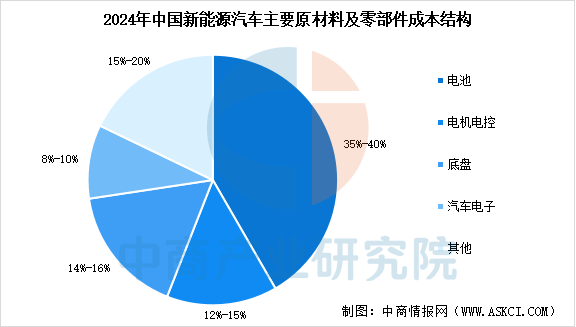

1.零部件成本結構

新能源整車成本結構以三電動力總成為核心,其中動力電池、電機及電控合計占比約47%-55%。其中,動力電池單項成本高達整車成本的35%–40%,對續(xù)航里程與動力性能具有決定性作用。電驅(qū)動系統(tǒng)由電機、電機控制器和減速箱組成,電機及電控合計占整車成本的12%–15%,對高性能永磁材料、功率半導體、漆包線以及精密齒輪等上游核心零部件依賴度較高。除動力總成外,底盤成本占比14%–16%,汽車電子成本占比8%–10%,其他零部件成本占比15%–20%左右。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.動力電池

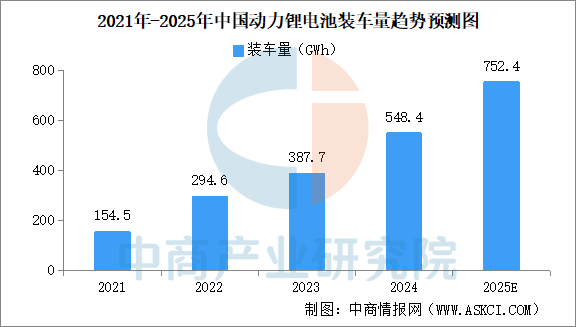

(1)動力鋰電池

中國動力鋰電池行業(yè)在技術革新、市場集中、安全升級、回收體系完善中呈現(xiàn)強勁發(fā)展態(tài)勢,但產(chǎn)能過剩、技術瓶頸、貿(mào)易壁壘等挑戰(zhàn)仍需突破。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國動力鋰電池市場前景及投資發(fā)展戰(zhàn)略研究報告》顯示,2024年中國動力鋰電池裝車量548.4GWh,同比增長41.5%。中商產(chǎn)業(yè)研究院分析師預測,2025年中國動力鋰電池裝車量將達752.4GWh。

數(shù)據(jù)來源:中國汽車動力鋰電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟、中商產(chǎn)業(yè)研究院整理

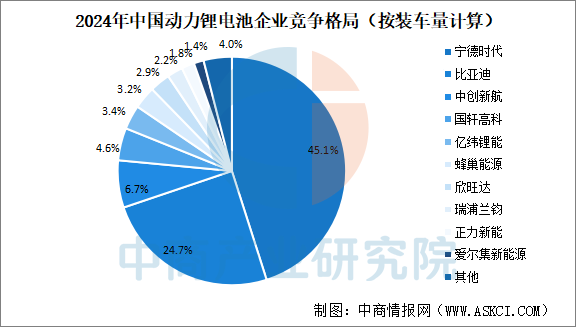

我國動力鋰電池市場集中度高。2024年寧德時代動力鋰電池裝車量市占率45.1%,排名第一。比亞迪緊隨其后,動力鋰電池裝車量市占率24.7%。中創(chuàng)新航動力鋰電池裝車量市占率6.7%。國軒高科、億緯鋰能、蜂巢能源、欣旺達、瑞浦蘭鈞動力鋰電池裝車量市占率超2%。

數(shù)據(jù)來源:中商中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟、產(chǎn)業(yè)研究院整理

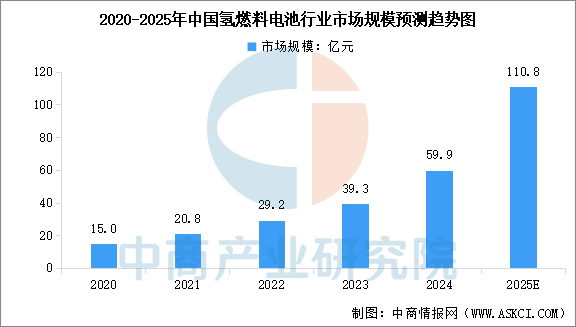

(2)燃料電池

氫燃料電池作為零排放、高效率的能源轉換技術,已在交通、工業(yè)等領域取得顯著進展。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國氫燃料電池市場調(diào)查與投資機會前景專題研究報告》顯示,2020-2024年中國氫燃料電池行業(yè)市場規(guī)模從15億元增長至59.9億元。中商產(chǎn)業(yè)研究院分析師預測,2025年中國氫燃料電池市場規(guī)模將達到110.8億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

在政策支持與技術突破的雙重驅(qū)動下,中國氫燃料電池行業(yè)正快速發(fā)展,億華通、國鴻氫能、捷氫科技等企業(yè)憑借其在燃料電池系統(tǒng)、核心電堆、關鍵材料及全產(chǎn)業(yè)鏈布局方面的優(yōu)勢,在商用車、固定式發(fā)電等多個領域推動著氫能的應用與商業(yè)化。

資料來源:中商產(chǎn)業(yè)研究院整理

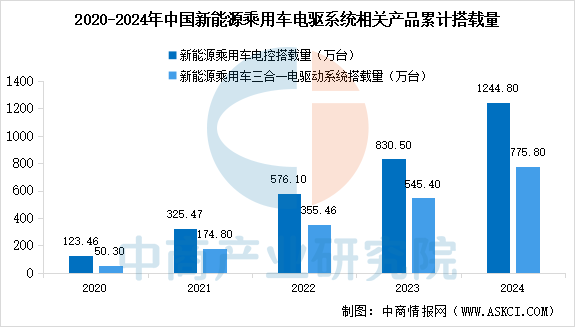

3.電控及電驅(qū)系統(tǒng)

電驅(qū)系統(tǒng)決定了電動汽車的加速能力、能量轉換效率、駕駛平順性、動力安全等汽車行駛的主要性能指標,對整車的動力性、經(jīng)濟性、舒適性、安全性等都起到至關重要的作用。近年來,我國新能源乘用車市場中電控與驅(qū)動總成的搭載量均保持高速增長態(tài)勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年新能源汽車電機行業(yè)深度調(diào)研及投資前景預測報告》顯示,2024年我國新能源乘用車電控、三合一電驅(qū)系統(tǒng)的累計搭載量分別達到1244.8萬臺、775.8萬臺,電控、三合一電驅(qū)系統(tǒng)的搭載總規(guī)模同比增長率均大于40%。

資料來源:NE時代、中商產(chǎn)業(yè)研究院整理

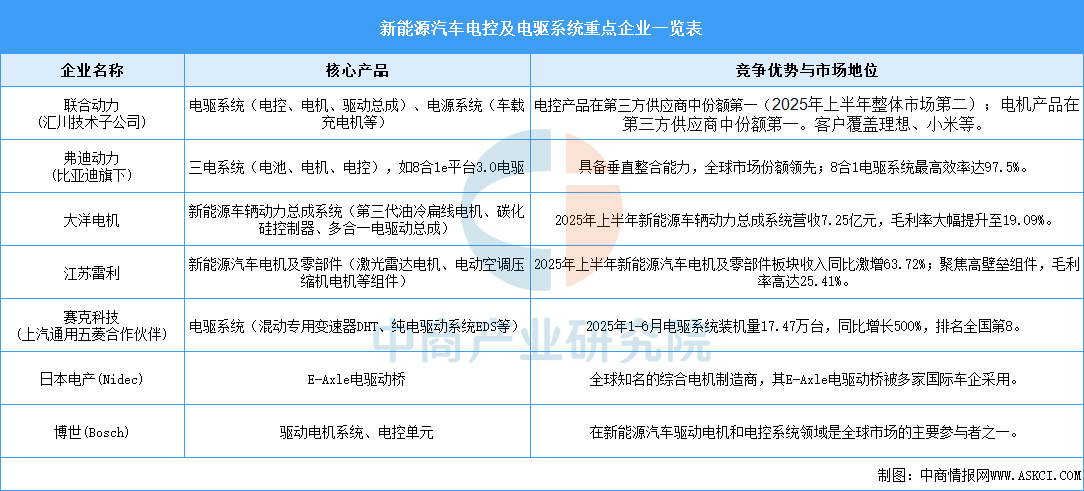

當前,新能源汽車電控及電驅(qū)系統(tǒng)領域展現(xiàn)出中國品牌力量崛起的態(tài)勢,以聯(lián)合動力、弗迪動力為代表的國內(nèi)企業(yè)在第三方市場和全球份額上已具備強大競爭力。

資料來源:中商產(chǎn)業(yè)研究院整理

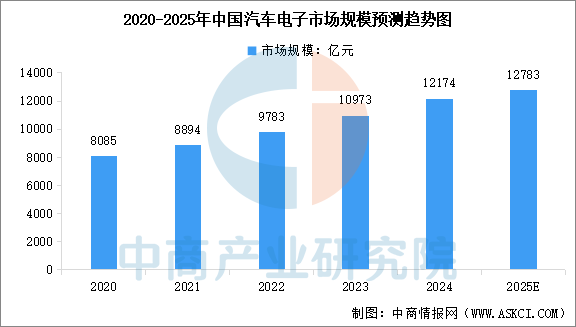

4.汽車電子

我國是全球最大的汽車和新能源汽車產(chǎn)銷國,近年來,我國汽車電子行業(yè)穩(wěn)步發(fā)展。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國汽車電子行業(yè)發(fā)展情況及投資戰(zhàn)略研究報告》顯示,2024年中國汽車電子市場規(guī)模約為1.22萬億元,較上年增長10.95%。中商產(chǎn)業(yè)研究院分析師預測,2025年中國汽車電子市場規(guī)模將達到1.28萬億元。

數(shù)據(jù)來源:汽車工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

從企業(yè)來看,華為憑借全棧自研能力和生態(tài)協(xié)同優(yōu)勢位居榜首,與多家車企深度合作推動高階自動駕駛落地。德賽西威作為智能駕駛域控制器龍頭,依托軟硬件一體化能力服務主流車企。大疆車載則以視覺技術遷移和低成本方案見長。比亞迪依托垂直整合與海量數(shù)據(jù)實現(xiàn)自研技術輸出。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

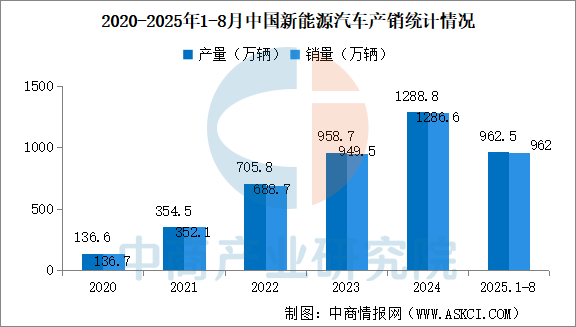

1.新能源汽車產(chǎn)銷量

近年來,中國新能源汽車產(chǎn)業(yè)保持強勁增長勢頭。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國新能源汽車產(chǎn)業(yè)調(diào)研及發(fā)展趨勢前瞻報告》顯示,2024年,中國新能源汽車產(chǎn)銷量分別達1288.8萬輛和1286.6萬輛,同比分別增長34.4%和35.5%。2025年1-8月,中國新能源汽車產(chǎn)銷量分別完成962.5萬輛和962萬輛,同比分別增長37.3%和36.7%。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

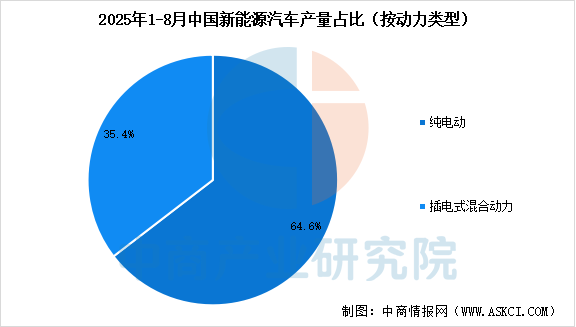

2.新能源汽車產(chǎn)量占比

新能源汽車已形成多元化技術矩陣,涵蓋純電動、混合動力、燃料電池等路線,其中純電動車型仍是市場主力。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國新能源汽車產(chǎn)業(yè)調(diào)研及發(fā)展趨勢前瞻報告》顯示,按動力類型劃分,2025年1-8月,純電動汽車產(chǎn)量621.4萬輛,占比64.6%,插電式混合動力汽車產(chǎn)量340.9萬輛,占比35.4%。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

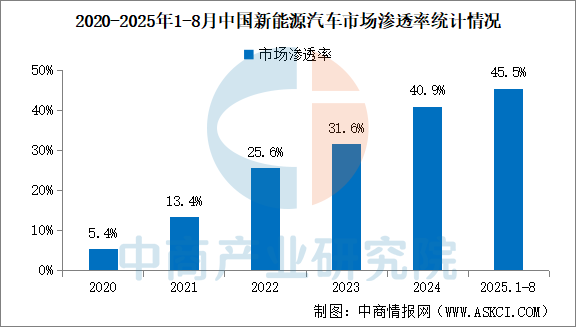

3.新能源汽車滲透率

新能源汽車已成為中國汽車市場增長的核心引擎,其市場滲透率快速提升,遠超行業(yè)早期預期。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國新能源汽車產(chǎn)業(yè)調(diào)研及發(fā)展趨勢前瞻報告》顯示,2020-2024年,中國新能源汽車市場滲透率從5.4%提升至40.9%。2025年1-8月,中國新能源汽車市場滲透率已達到45.5%,2025年全年滲透率有望突破50%。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

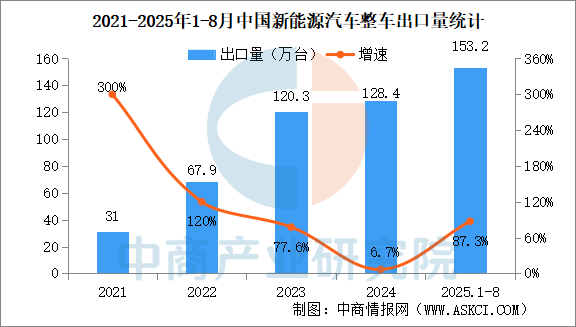

4.新能源汽車出口情況

中國新能源汽車出口量大幅增長,顯示出強大的國際競爭力。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國新能源汽車產(chǎn)業(yè)調(diào)研及發(fā)展趨勢前瞻報告》顯示,2024年中國新能源汽車出口量為?128.4萬輛?,同比增長6.7%。2025年1-8月,中國新能源汽車出口153.2萬輛,同比增長87.3%。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

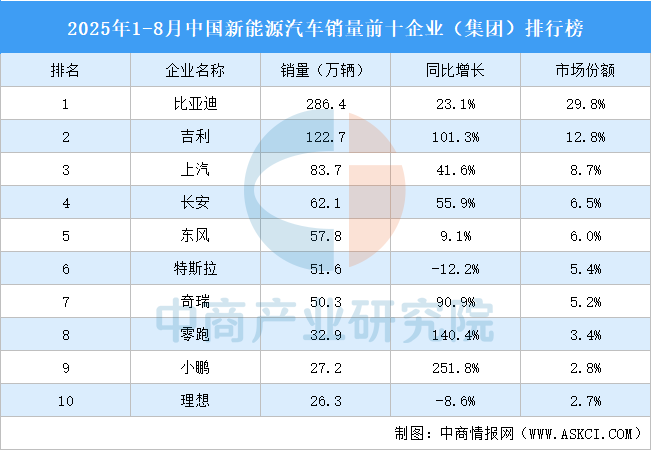

5.中國新能源汽車企業(yè)排名

中國新能源汽車市場集中度較高,1-8月中國TOP3企業(yè)(集團)新能源汽車銷量市場份額51.2%,TOP5企業(yè)(集團)新能源汽車銷量市場份額63.7%,TOP10企業(yè)(集團)新能源汽車銷量市場份額83.3%。其中,比亞迪銷量最高達286.4萬輛,市場份額29.8%。吉利、上汽排名第二和第三,銷量分別為122.7萬輛、83.7萬輛,市場份額分別為12.8%、8.7%。長安、東風、特斯拉、奇瑞、零跑、小鵬、理想進入前十,依次排名第4-10名。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

四、下游分析

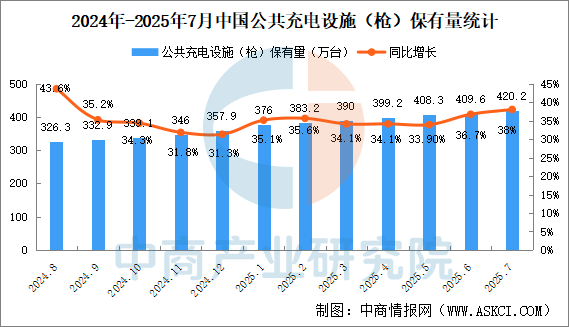

1.充電樁保有量

我國已建成世界上數(shù)量最多、輻射面積最大、服務車輛最全的充電基礎設施體系,為新能源汽車快速發(fā)展提供了有力保障。截至2025年7月底,我國電動汽車公共充電設施(槍)保有量420.2萬個,同比增長38%。新能源汽車樁車增量比為1:1.8,充電基礎設施建設能夠基本滿足新能源汽車的快速發(fā)展。

數(shù)據(jù)來源:中國充電聯(lián)盟、中商產(chǎn)業(yè)研究院整理

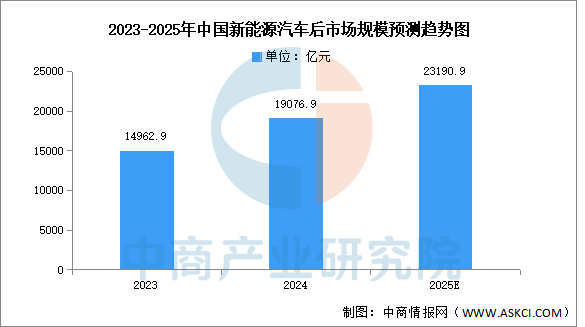

2.新能源汽車后市場服務

汽車后市場是指汽車銷售以后,圍繞汽車使用過程中的各種服務,涵蓋了消費者買車后所需要的一切服務。近年來,中國新能源汽車產(chǎn)業(yè)快速發(fā)展,汽車后市場越發(fā)受到重視。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國汽車后市場發(fā)展趨勢與投資分析報告》顯示,2024年中國新能源汽車后市場總規(guī)模超過19000億元。中商產(chǎn)業(yè)研究院分析師預測,2025年市場規(guī)模將達23190.9億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

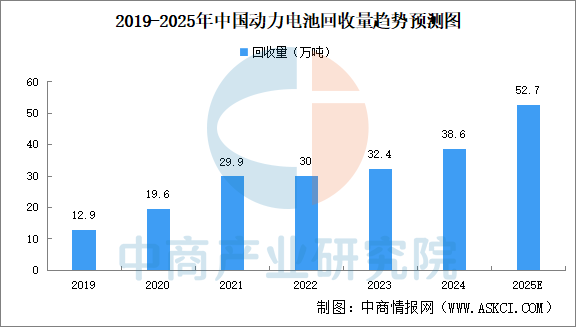

3.電池回收利用

伴隨新能源汽車產(chǎn)業(yè)的高速發(fā)展與早期裝機電池陸續(xù)達到使用年限,我國動力電池正加速邁入規(guī)模化退役的新階段。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國動力電池回收產(chǎn)業(yè)發(fā)展戰(zhàn)略分析及供需格局研究預測報告》顯示,2019年至2022年,中國動力電池實際回收量由12.9萬噸上漲至30萬噸,2023年達到32.4萬噸。2024年動力電池實際回收量超38萬噸。中商產(chǎn)業(yè)研究院分析師預測,受新能源汽車銷量持續(xù)增長和早期動力電池集中退役影響,2025年中國動力電池實際回收量將超50萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理